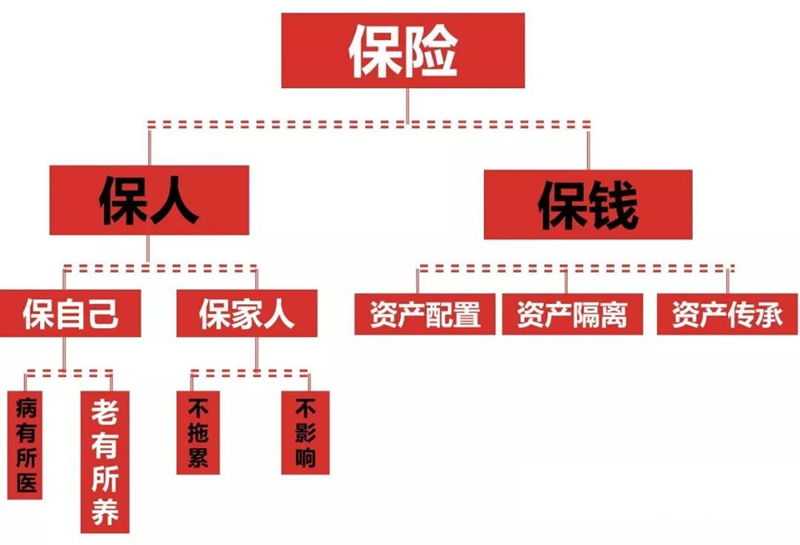

面对巨额财富,保险可以起到资产隔离、资产保护以及现金定向转移的资产控制功能。对于高净值人群而言,如何将自己的资产有效隔离,不被侵蚀缩水成为重中之重。

一般导致资产缩水的原因不外乎:创业失败、投资失败、政策影响、婚姻风险、子女挥霍以及生命风险等。接下来,嘉德理财会围绕创业、婚姻、子女等三个方面所衍生出来的资产隔离话题进行分析。

关于创业

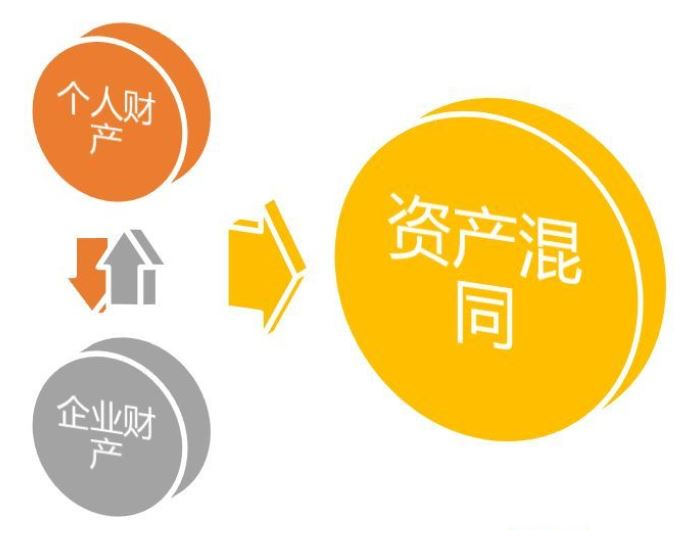

一般创业注册公司时,大多数人都会选择注册有限责任公司,这意味着在法律关系上,法人代表承担的是有限责任,只要合法经营,哪怕由于经营不善而导致公司结业,最多损失创业资金,不会影响自己未来的家庭生活。

但是,现实情况是:多数私企业主因公司财务问题,导致个人乃至家庭债台高筑。因此,私企业主们应该注意以下风险:

- 股东以个人名义承担公司运营费用;

- 个人借款用于公司经营;

- 以公司资金添置个人资产;

- 融资对冲,以个人名义担保股权回购;

- 公司注销后的债务承担。

以上来看,风险主要集中在公司资产与个人资产的混淆,直接导致众多企业主被公司所累,而所谓的“有限责任”保护也根本没有起到作用。因此,除了要从以上这些方面进行公私资产严格区分外,也可通过必要的理财工具做金融防火墙,避免企业风险累及家庭。嘉德理财认为,能够起到防火墙功能的理财工具,必须具备完备的司法保护以及稳定的保值功能。

而商业保险产品就是一个很好的工具,人寿保险有明确的法规确定其资产隔离的作用。债权保护这一功能对于生意人士以及企业主而言非常重要:一旦企业出现财务问题,人寿保单不会被纳入其债权人追讨的范围,在财务出现重大变化时,可利用保单累积的现金价值取得生活费用所需,基于以上特点,终身人寿保单成为企业传承的一种长线防守型的投资工具。

在加拿大许多人都拥有自己的公司,不论是家庭式企业还是合伙人公司,购买保险做好充分保障尤为必要。但也要提醒大家,如果企业主在预判到企业未来经营不善、债台高筑的情况下,再将公司资金挪为己用购买大量保险,这样是无法取得法律保护的。因此,企业主们应在尚未预见或遭遇事业瓶颈前预先配置保险工具,才是资产合理配置、投资不忘保值的理财精髓。

关于婚姻

随着资本高速累积发展,除了企业与个人之间资产隔离极为重要,夫妻之间的资产分配也因离婚率上升而获得关注。因此,对于如何妥善处理好婚姻关系内的资产配置,也引发高净值人士思考,如何能保证子女婚姻不会因巨额资产衍生额外烦恼,以下案例可能会给大家一些启示。

张女士与丈夫在女儿嫁妆上存在分歧。丈夫建议直接赠送其房产或企业部分股权给女儿,而张女士认为传统现金会更好一些,就算金额较大存放在银行也比较稳妥,但担心高额嫁妆,会在未来女儿婚姻亮起红灯的时候,给女儿带来人财两空的双重打击。

虽然嫁妆是张女士夫妇赠与女儿,但无论是股权还是现金,均会存在一些弊端。

丈夫的股权嫁妆方案:房产或企业股权价值随企业发展而不断变化,不能确保一定升值或者保值,房产政策、公司经营不善等情况都有可能导致资产贬值或更为恶劣的情况出现。另外,房产或股权在离婚时很可能被视为夫妻共有财产而分割。

张女士的现金嫁妆方案:首先,女儿对于这笔现金嫁妆拥有绝对支配权。但如果女婿婚后因投资或借款等理由提出调用这笔资金,女儿会左右为难。在没有协议的前提下夫妻共同使用该笔资金,那么该资金的挪用、缩水等风险将会随之而来。

因此,对于夫妻之间的家庭财产规划可以适当考虑以下几点:

- 婚前财产悬殊较大的,可签订婚前财产协议;

- 对于不同的资产,需保留必要的资产流水明细和银行等机构的支付凭证等;

- 如接受亲友赠予,应签订书面赠予协议,明确受赠人;

- 建议选择资产目的明确、资产掌控权清晰的理财工具。

根据以上几点,对于此案例可以通过选择保险这个金融工具,解决张女士夫妇的问题。张女士或者其丈夫作为投保人,为女儿购买一份分红型的退休养老保险,受益人为张女士和其丈夫。如此一来法律关系很明确。

作为投保人,保险保费由张女士或其丈夫支付;女儿作为受保人,保证将来退休后的稳定收入;如果婚姻破裂,该保单是女儿的个人财产,不会遭受分割;如果婚姻期间,女儿不幸身故,该保单的理赔金直接给到指定受益人,也就是张女士和其丈夫。如此一来,既可满足张女士对于女儿婚姻的美好祝福,又可在各种婚姻变数下保全资产。

关于子女传承

对于高净值人群来说,资产对子女的传承尤为重要。很多企业由于企业主离世,接班人经营不善导致资产大幅缩水;或者为了争夺继承权,企业经营毁于一旦。无论企业主是打算把自己的企业直接传给下一代,还是将生意转售他人继续经营,都需要详细的规划。

首先第一个问题就是传承给谁?将自己一生累积的财富,分配给哪些人,如何尽可能让所有人满意,并且分配方案不会被随意更改。

现在的传承工具一般使用法定继承、生前遗嘱、赠予协议或者信托等方式进行,其中也不乏家人由于意见相左,或因自己生前有过处理资产的不同方案,导致家里鸡犬不宁。那么是否有金融工具既可起到完全按照主观意愿定向传承,又能享有控制权呢?

其实保险就是一个最佳方案。保单的投保人拥有这份保单的缴费义务,同时也拥有这份保单的绝对控制权。受保人作为保障目标可以是企业主自己,受益人一般为希望定向传承的对象,可有多个,只需在保单中明确受益比例。

特别对于有多个子女的企业主家庭而言,如果一个子女比较偏好接管家族企业,另一个或几个孩子不愿意从事家族实业反而有在其他领域发展的兴趣,就可采用把家族企业给一个孩子继承,同时给其他几个子女安排作为高额寿险受益人的方式,从财富传承层面,对子女作出相对公平又不容易让他们产生纠纷的平稳安排。而寿险保额的高杠杆作用可以让企业家通过较少的保费支出而创造出较高的保额。

如此一来,我们可以发现,如果选择保险作为资产传承的一种工具,它具有以下几项优点:

- 资产处于高保障、低风险中长期运作,贬值缩水的可能性不大;

- 保单持有人享有绝对控制权;

- 容易进行多人分配;

- 私密性高,特别体现在多份保单给不同受益人的情况下;

- 具有高度的司法保护。

综合以上几部分内容的介绍,嘉德理财认为,无论是企业经营中的资产隔离,或是婚姻经营中的资产保护,还是未来资产传承分配问题,保险,这个以往大家只认为是健康保障、收入保障的防守性理财工具,面对高净值人士的巨额财富,可以起到资产隔离、资产保护以及现金定向转移的资产控制功能。对于高净值人士来说,更是一种解决现金,或是现金流向问题的最佳工具之一。

想要了解更多详细的信息,欢迎联系我们,我们很愿意为您服务!

嘉德理财联系方式

直线:416-303-6537/647-927-0628

邮箱:info@jdlwealth.com

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2